摘要:总账的财务期初试算不平衡,就会导致不能成功开账。当分销A\V系列总账版本软件中出现试算不平衡的情况,应该如何排查?请按照下面的排查步骤操作吧。

PART.01

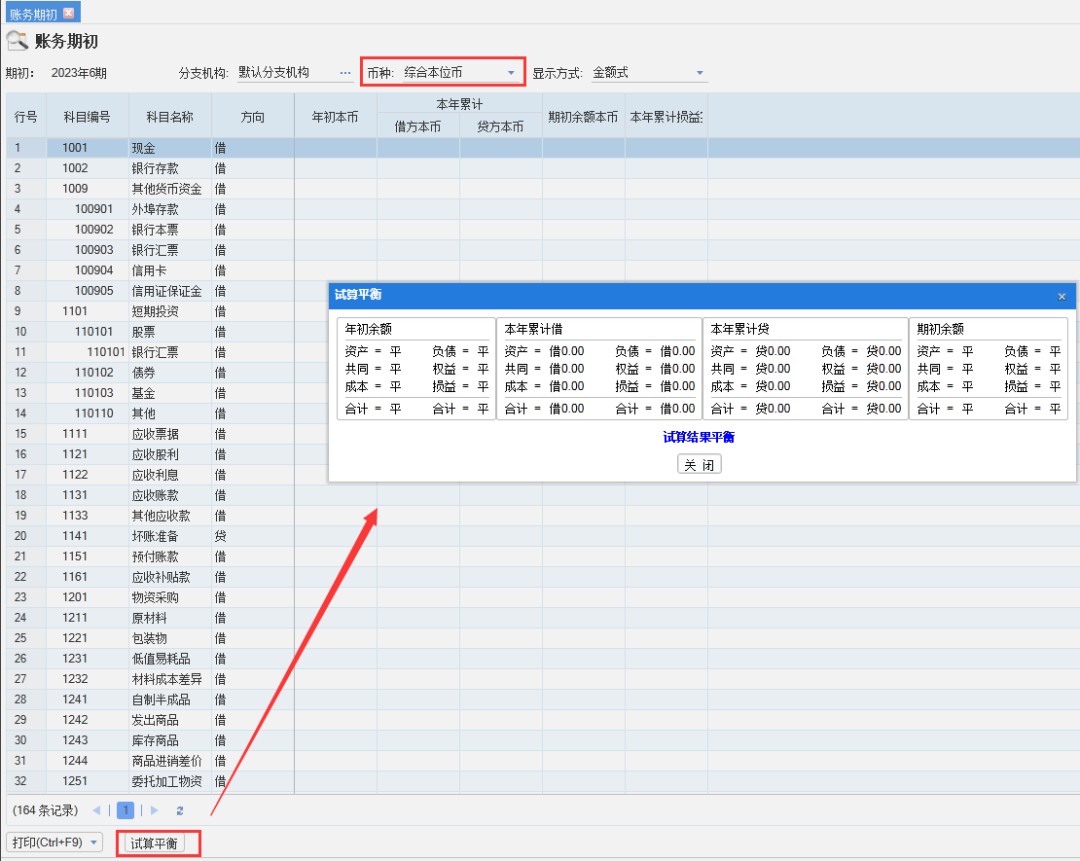

期初建账-账务期初,币种选择【综合本位币】,点下面的【试算平衡】按钮,可以查看试算结果是否平衡。

试算平衡界面,分别统计了各大类数据的总和,只有当年初余额的借方合计与贷方合计相等,期初余额的借方合计与贷方合计相等,试算才能平衡。也就是要保证年初余额和期初余额的:资产=负债+所有者权益。

PART.02

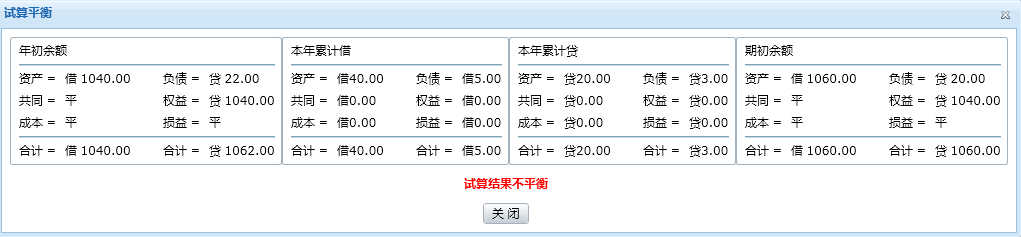

当试算不平衡时,确认资产、负债都录入正确,那么平衡表中统计的借方合计与贷方合计的差额,就录入到权益类科目中,一般是实收资本。(注意年初余额、本年累计、期初余额分别录入到各自的损益类科目中)。

也可以根据实际情况调整到其他权益科目,或者调整资产、负债各科目的数据,然后再次做试算平衡的操作。由于年初余额无法手动录入,所以需要优先平衡期初余额的借方合计与贷方合计。

会计恒等式:资产=负债+所有者权益。资产=负债+收入+所有者权益-支出。

综上:期初余额借方合计与贷方合计不等,借方合计1060—贷方合计20=1040(也就是权益类科目数),将1040填写到期初余额的权益类对应科目中。

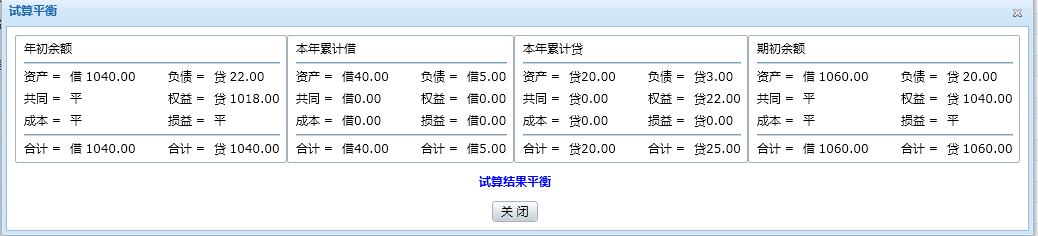

调整上图的期初余额--权益科目数据后,试算平衡结果如下图:

PART.03

期初余额调整平衡后,就需要调整年初余额,而调整年初余额,就是调整本年累计的借方和贷方数据。

快速配平方法,把本年累计借的所有项数据相加,再把本年累计贷的所有项数据相加,然后借方合计减去贷方合计,差值填入权益类科目的本年累计贷中。

所以:本年累计借合计45-本年累计贷23=22(也就是权益类科目贷方数)

调整上图的本年累计--权益科目数据后,试算平衡结果如下图:

今天的分享就到这里,您都学会了吗?我们下期再见!

来源:管家婆分销ERP之家